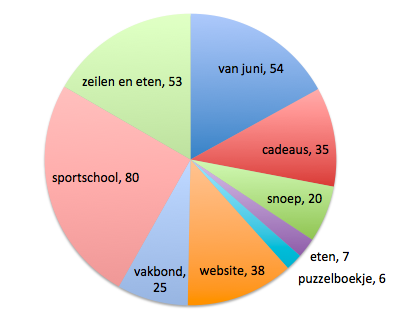

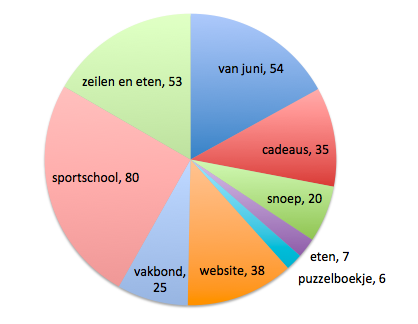

Deze maand zijn er heel veel “onverwachte uitgaven” geweest:

1. Lidmaatschap van een vakbond

Na een paar jaar hier over nagedacht te hebben, ben ik lid geworden van een vakbond. Op dit moment geniet ik nog van een aanbod: een paar maanden voor 25 euro in totaal. Deze heb ik net betaald. Over een paar maanden verandert dat naar 16 euro per maand. Dit kan ik dan weer wel via mijn werk laten betalen van mijn brutosalaris, dus uiteindelijk zal het me iets van 10 euro per maand écht kosten. Voorlopig blijf ik lid.

2. Lidmaatschap van een sportschool

Ook een andere knoop hakte ik door: ik ben lid geworden van een sportschool. Het is niet “zuinig”, daarom hikte ik er zo lang tegenaan. Maar het is misschien wel nodig, voor mij. Ik zit nu dit te typen en uit te rusten van weer een sessie aldaar, tot nu toe vind ik het best lekker en voel ik ook, dat ik iets gedaan heb (wat dan toch leidt tot stevigere spiertjes en een soepeler lichaam, hoop ik). Ook hier maak ik nu gebruik van een aanbieding, die ik deze maand in z’n geheel even pinde: 80 euro voor drie maanden. Daarna wordt het ongeveer 35 euro per maand, afhankelijk van hoe lang ik het abonnement laat lopen.

3. Website hosting

Dit is een stomme. Vorig jaar zomer kocht ik een nieuwe website, plus hosting, in de hoop die te gaan gebruiken. Het zou een hobby worden en misschien zou het wat geld opleveren (met advertenties en zo). Maar in werkelijkheid heb ik er een heel jaar lang nooit wat mee gedaan. En wel 35 euro voor een jaar betaald, toen. En dit jaar kwam de rekening natuurlijk wéér, en was ik te laat om op te zeggen. Dus ja, die moet ik betalen. Ik heb wel gelijk opgezegd, volgend jaar hoef ik niet meer te betalen.

4. Zeilen! En een ballonvaart?

En dan is er nog het algemene “lol”-budget. Deze maand gaf ik geld uit aan een dagje zeilen met vrienden, met een etentje na. Het was heerlijk en het was gezellig. Mijn vriend vond het ook leuk. Het volgende plan is om met deze vrienden een ballonvaart te gaan maken. Jawel. Ik ben niet erg van de spannende dingen, maar een ballonvaart heb ik altijd al een keertje willen doen. Maar ook dat kost dan natuurlijk weer heel wat geld. Heb ik dat geld? Ja. Heb ik mezelf dit jaar het doel gesteld om weinig geld uit te geven? Oh, ja… Tot nu toe is er trouwens ook nog geen ballon uitgezocht, dus wie weet loopt dit specifieke plan ook nog met een sisser af.

Hierdoor ziet mijn totale budget voor onverwachte uitgaven er deze maand zo uit:

Totaal: veel en veel teveel – 318 euro!

Het vakbondslidmaatschap en de sportschool kan ik dus misschien beter apart in mijn maandelijkse begroting gaan verwerken in de toekomst, niet meer bij de “onverwachte en leuke uitgaven” meetellen. Het zijn gewoon uitgaven die ik wil doen. De uitgaven aan de website zullen niet meer voorkomen, gelukkig.

En dan nog de leuke dingen, de uitstapjes, de etentjes, de mini-vakanties… Ik kan ze best betalen. Maar dit jaar heb ik mezelf uitgedaagd om relatief weinig geld uit te geven (en nog steeds veel meer geld dan anderen uit kunnen geven!). Volgend jaar kan ik het misschien anders aan gaan pakken? Wat meer leuke dingen doen, en daar dus ook gewoon wat meer geld aan uitgeven? Ik zit er over na te denken.

Maar voor dit jaar blijft de uitdaging nog staan. Wat dus ook betekent, dat ik de komende maanden goed op moet gaan letten op mijn spontane/onverwachte uitgaven.