Twee keer per jaar geef ik een update van mijn leningen bij geldvoorelkaar.nl, een website waar je geld kunt uitlenen aan personen of bedrijven, en waar je dan rente voor krijgt. De vorige update was in juni 2016, dus tijd voor een nieuwe.

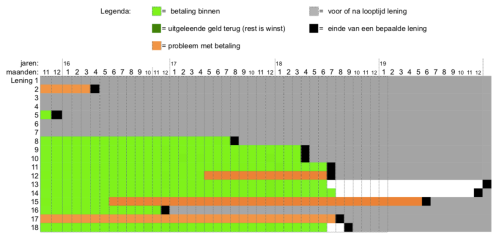

In juni was net de derde lener gestopt met terugbetalen. Ik kan gelukkig zeggen, dat het daarbij is gebleven tot nu toe. Van de 18 leningen die ik in de loop van de tijd ben aangegaan, zijn er dus drie die niet meer terugbetalen. Ik krijg soms een update van één van deze drie, dat men bijvoorbeeld naar de rechter is gestapt, maar dit heeft voorlopig niet geleid tot hernieuwde betalingen.

Daarnaast zijn er in het afgelopen half jaar twee leningen helemaal afbetaald. Lening 16 is gewoon op tijd afbetaald, en, verrassing, ik kreeg ineens een mailtje over lening 9, dat de lener het geld in één keer terugbetaald had, inclusief alle rente. Deze lener moest eigenlijk nog tot begin 2018 betalingen doen, maar deed deze dus recent in één keer.

In totaal heb ik inmiddels dus drie leningen met betalingsproblemen, zeven leningen die succesvol afgerond zijn, en acht leningen die nog lopen:

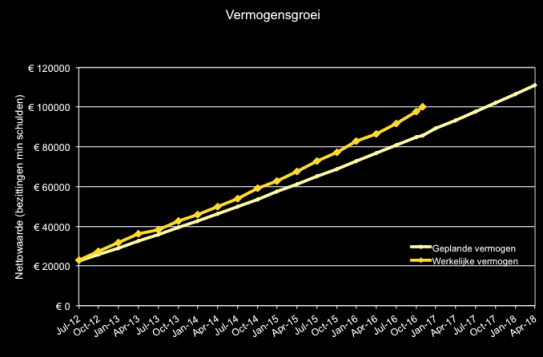

Op dit moment kan ik nog, als verder iedereen blijft terugbetalen, op gemiddeld zo’n 1,5-2% winst per jaar uitkomen. Dit is een groot verschil met de oorspronkelijk beloofde 7-8% en dit komt dus doordat drie van de achttien leners niet alles terugbetalen. Had ik in 2012 mijn geld op een 10-jaarsdeposito gezet, dan had ik méér winst gemaakt, en dat zonder risico’s.

De AFM heeft recent een onderzoek gedaan, waaruit blijkt dat mensen vaak de kans op faillissementen bij gecrowdfunde projecten (veel) te laag inschatten, lager dan 2,5%. Ik ben zo ook begonnen, maar door mijn ervaring (bij zelfs een redelijk goed georganiseerd platform als geldvoorelkaar.nl ) besef ik nu dat het risico erg hoog is. En de beloning voor het nemen van dat hoge risico valt dan erg tegen. Daarom ben ik nu al enige jaren geleden, in oktober 2014, gestopt met het aangaan van nieuwe projecten. Maar sommige projecten die ik heb, lopen nog tot eind 2019.

Officieel verwacht ik op dit moment nog 318 euro aan terugbetalingen. Dit zijn alle terugbetalingen van de leners die nu nog steeds betalen, het geld van de leners die in gebreke blijven, heb ik maar afgeschreven. Van die 318 euro is nog 152 euro “eigen geld” – pas als ik dat bedrag nog binnen heb, heb ik mijn eigen geïnvesteerde euro’s allemaal terug. Als verder iedereen netjes blijft terugbetalen, bereik ik in ongeveer september 2017 het punt dat ik mijn eigen geld weer terug heb.

Ik raad mensen dus eigenlijk ook af, om aan crowdfunding te doen. Doe het alleen, als je het geld kunt missen, als je er geen cent van terug hoeft te zien, en als je een bepaald project het geld gunt, om de een of andere reden. Dan kan het alleen maar meevallen, als je dan eventueel wel een deel van je geld terug krijgt.

NB. Cheesy finances had hier recent ook een engelstalige post over. Zij zijn recent ook wat negatiever geworden over crowdfunding en zijn gestopt met nieuw geld inleggen (net als ik in oktober 2014 dus). Stoppenvoormijnvijftigste blogt ook over crowdfunden en gaat ondanks een zeer laag rendement in 2016, en een faalpercentage van 10% (20 van de 199 projecten), er nog even mee door (dat zou dus niet mijn strategie zijn).

Van de 18 bedrijven aan wie ik geld leende, zijn er dus vier gestopt met terugbetalen. Bij alle vier probeert de deurwaarder nog wat geld binnen te slepen, maar tot nu toe heeft dit nog bij geen enkele bedrijf / geen enkele eigenaar van een bedrijf iets opgeleverd.

Van de 18 bedrijven aan wie ik geld leende, zijn er dus vier gestopt met terugbetalen. Bij alle vier probeert de deurwaarder nog wat geld binnen te slepen, maar tot nu toe heeft dit nog bij geen enkele bedrijf / geen enkele eigenaar van een bedrijf iets opgeleverd.